01 碳纤维 —“新材料之王”

碳纤维凭借其优异的物理和化学性能,被称为“新材料之王”。碳纤维(Carbon Fiber,CF)是由聚丙烯腈(PAN)在 1000℃以上的高温环境下裂解碳化形成碳主链结构的无机纤维,是一种含碳量高于 90%的无机高分子纤维。碳纤维具有出色的力学性能和化学稳定性,密度比铝低,强度比钢高,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,并具有低密度、耐腐蚀、耐高温、耐摩擦、抗疲劳、电及热导性高、热及湿膨胀系数低等特点,是发展国防军工与国民经济的重要战略物资。耐腐蚀、耐高温、膨胀系数小的特点使其得以成为恶劣环境下金属材料的替代材料;导电导热特性拓展了其在通讯电子领域的应用;作为目前实现大批量生产的高性能纤维中具有最高比强度(强度比密度)和最高比刚度(模度比密度)的纤维,碳纤维是航空航天、风电叶片、新能源汽车、交通运输、体育休闲等具有轻量化需求领域的理想材料。

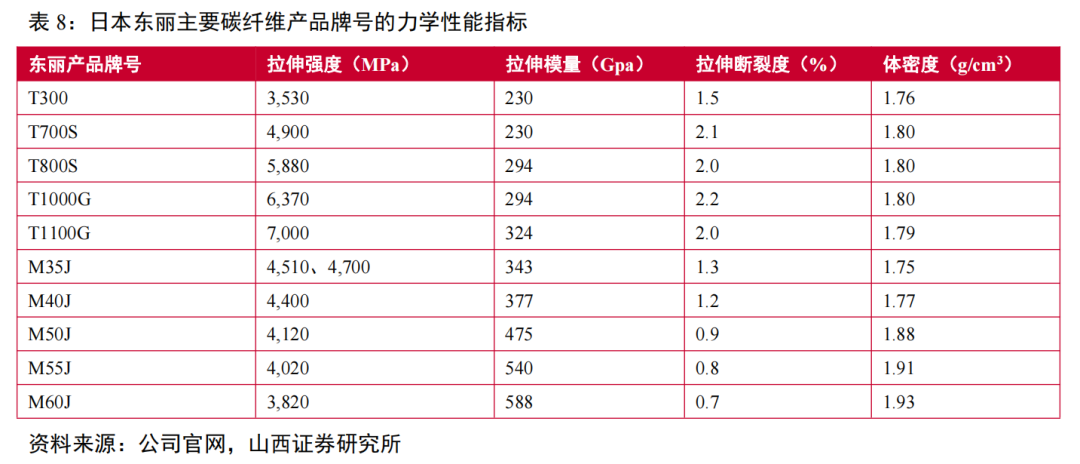

按照力学性能,碳纤维可分为标模(拉伸模量约 230-265GPa)、中模(拉伸模量约 270-315GPa)和高模(拉伸模量大于 315GPa),业内主要采用力学性能进行分类,分类主要参考日本东丽的牌号,并以此为基础确定自身产品的牌号及级别。

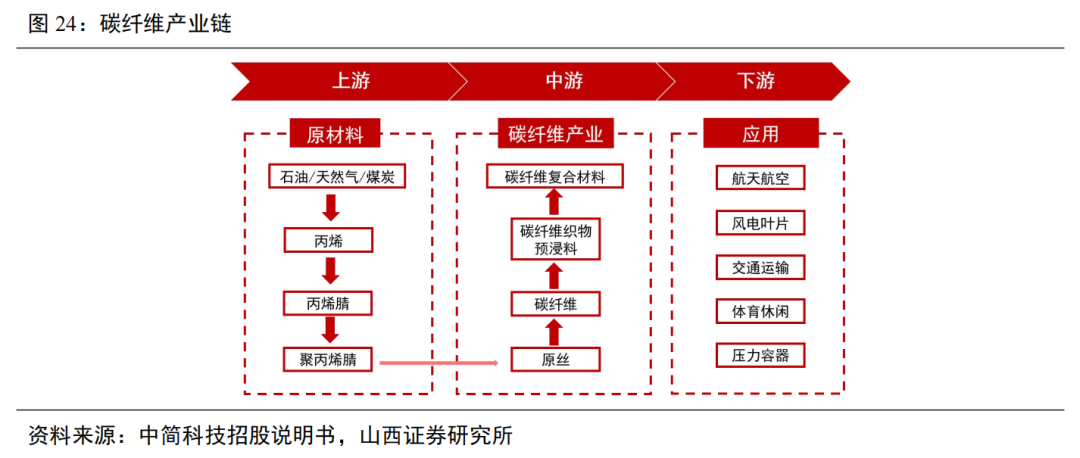

碳纤维产业链覆盖范围广,完整的碳纤维产业链包含从化石燃料到终端应用的完整制造过程。产业链上游企业先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈。丙烯腈经聚合和纺丝之后得到聚丙烯腈原丝;再经过预氧化、低温和高温碳化后得到碳纤维;碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等材料结合,可形成碳纤维复合材料。最后由下游企业通过各种成型工艺得到应用领域需要的最终工业产品。碳纤维产业链中上游存在较高的技术壁垒。

02 国内碳纤维需求强劲,下游应用高景气

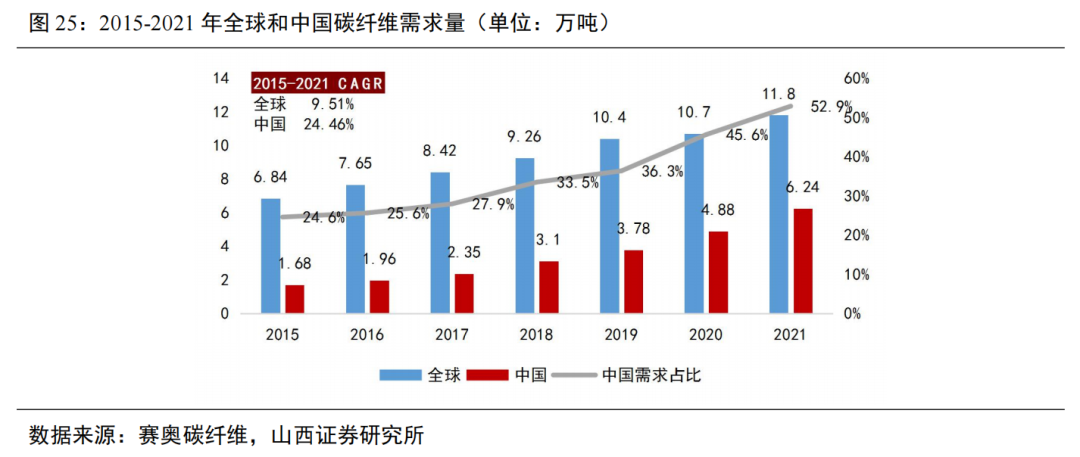

碳纤维市场需求旺盛,中国成为全球主要需求国。根据赛奥碳纤维统计数据,2019 年,全球碳纤维需求量突破 10 万吨,同比增长 12.31%。2020 年受到疫情影响全球碳纤维需求增长幅度较小,需求量仍然达到 10.7 万吨。2021 年我国碳纤维需求量达到 6.24 万吨,同比增长 27.87%,2021 年中国碳纤维需求占全球需求量的 52.9%,成为全球最大的需求国。近年来,我国碳纤维需求量快速增长,2015-2021 年复合增长率达到 24.7%,市场需求旺盛。根据赛奥碳纤维预测,到 2025 年全球碳纤维消费量预计将达到 20 万吨,对应5 年复合增速 13.3%,到 2030 年全球碳纤维消费量将达到 40 万吨,对应 2025-2030 年复合增速约为 14.9%。

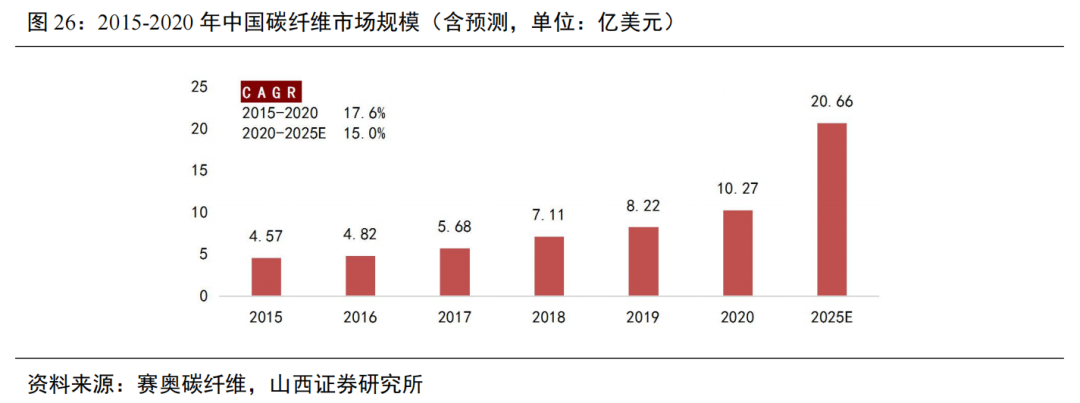

碳纤维市场规模呈递增趋势,2020 年超 10 亿美元。我国碳纤维市场规模逐年上涨,2019 年市场规模实现 8.22 亿元,同比增长 15.61%;2020 年市场规模达到 10.27 亿美元,同比增长 24.94%,5 年复合增长率约 17.6%。随着我国碳纤维行业相关技术突破及产业化水平提高,国产化率持续提升,市场规模将持续增长,根据赛奥碳纤维预测,2025 年市场规模将达到 20.66 亿美元,对应 5 年复合增长率为 15%。

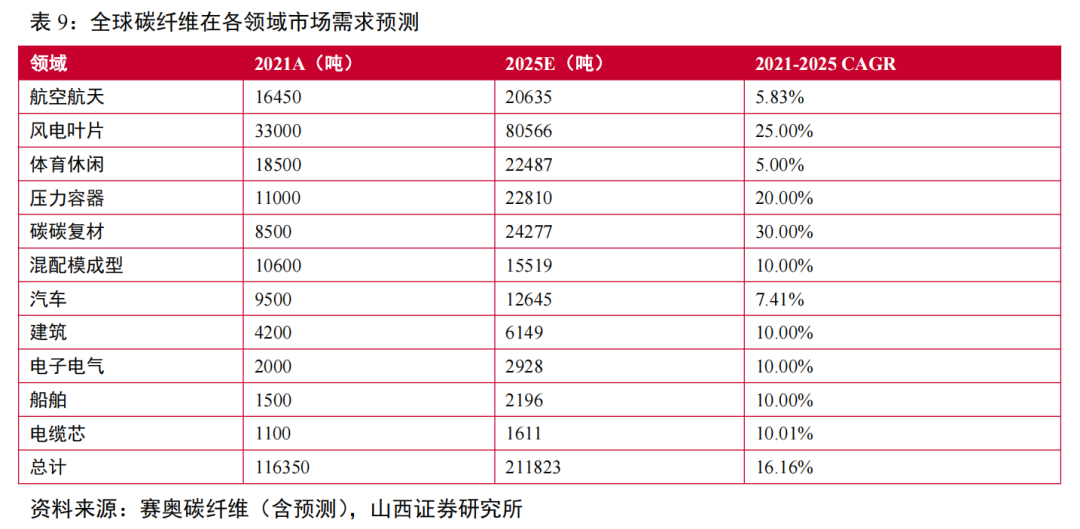

全球来看,风电叶片、体育休闲、航空航天是碳纤维的三大主要应用领域。2021 年,全球碳纤维需求量约为 11.8 万吨,其中,风电叶片是最大的应用领域,用量为 3.3 万吨,占比 28.0%;其次为体育休闲,用量 1.85 万吨,占比 15.7%,同比增长 20.13%;第三大应用领域为航天航空,用量 1.65 万吨,占比 14.0%,在 2020 年疫情冲击下该应用板块遭受重创,导致近两年全球航天航空用碳纤维增速急剧下降。

我国碳纤维应用领域主要集中在风电叶片和体育休闲,合计占总需求 64%。2021 年中国碳纤维主要应用在风电叶片和体育领域,其中风电叶片对碳纤维需求量为 2.25 万吨,占总需求量的 36.0%;其次为体育休闲用量 1.75 万吨,占总需求比重为 28.1%;碳碳复材对碳纤维需求量实现快速增长,21 年用量达到 0.7万吨,占比 11.2%,同比增长 133.3%。建筑补强、压力容器、混配模成型、航空航天等领域比重在 3-5%左右。全球风电叶片应用领域中,我国需求量占比达到 68.2%;体育休闲领域中,我国需求量占比达到 94.6%;国内航天航空领域仅占全球 12.2%的需求量,存在较大的增长空间。

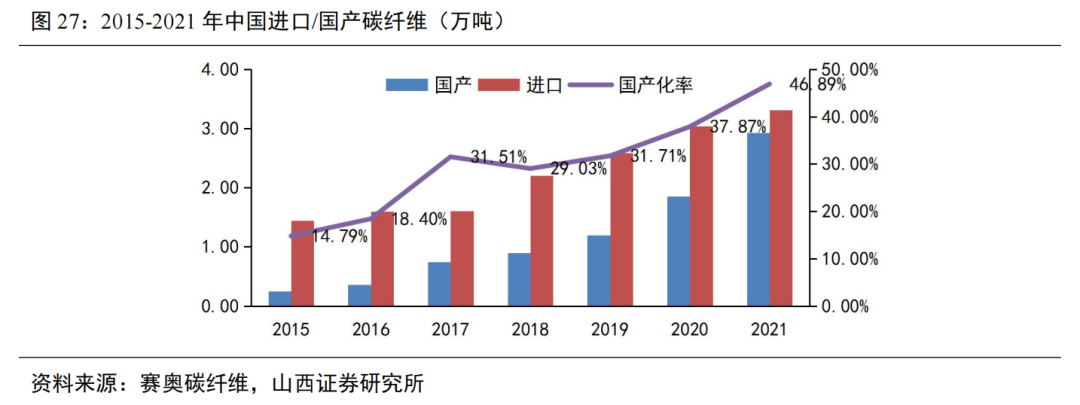

我国碳纤维需求增长强劲,国产化率显著提升。2021 年,我国碳纤维需求量约为 6.24 万吨,同比增长28%,近 5 年复合增长率约为 26.1%。2021 年国产碳纤维需求量约为 2.93 万吨,同比增长 58%,近 5 年复合增长率高达 52%,国产碳纤维需求增势强劲。根据赛奥碳纤维预测,到 2025 年国内需求量将达到 14.9万吨,对应年复合增长率 25.1%,其中国产碳纤维需求量将达到 8.3 万吨,对应年复合增长率 35%。2015年我国碳纤维国产化率仅为 15%,随着国内企业逐步实现技术突破和产业升级,产品质量和稳定性不断提升,2021 年碳纤维国产化率达到 46.89%,预计碳纤维国产化替代进程将持续加速推进。

碳纤维应用广泛,前景广阔,国产替代空间巨大。近年来,我国碳纤维行业发展迅速,风电叶片是我国碳纤维的主要应用领域之一,十四五期间,风电叶片仍将是我国重要的碳纤维增量市场;随着国产飞机的交付与投产,航天航空领域将拉动碳纤维产业持续放量;体育休闲作为碳纤维行业的重要市场,也将持续稳健增长的态势;碳纤维在压力容器、碳碳复材、汽车等领域的应用,也将在储能、光伏及新能源等高景气行业的拉动下打开新的增长空间。

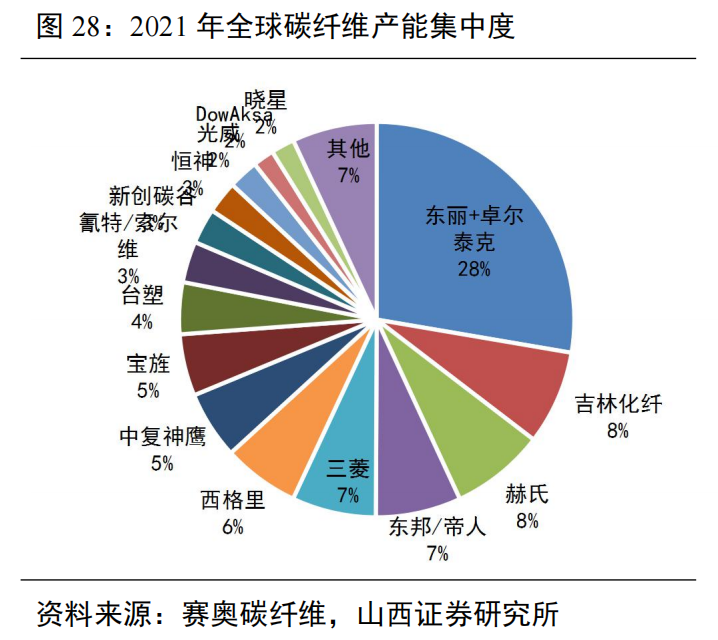

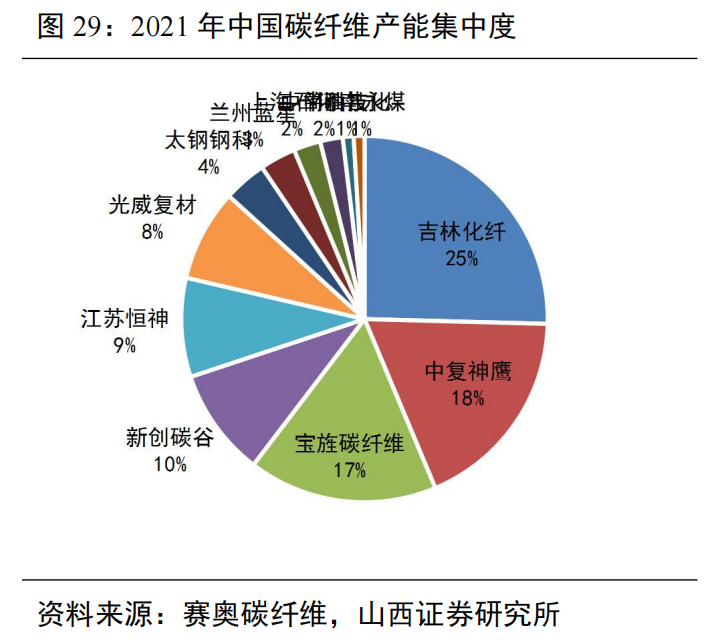

碳纤维行业产能集中,全球供应呈现垄断格局。从全球制造商看,2021 年具有最大运行产能的是日本东丽和卓尔泰克,共计约 5.75 万吨,其次是吉林化纤,产能 1.60 万吨,美国赫氏 1.60 万吨,接下来依次是日本东邦 1.45 万吨,日本三菱 1.43 万吨,德国西格里 1.30 万吨。全球碳纤维行业的产能 CR3 和 CR5 分别为 44%和 58%,由于日本、美国研发较早,工艺技术完备,生产的碳纤维无论质量还是数量上均处于世界领先地位。

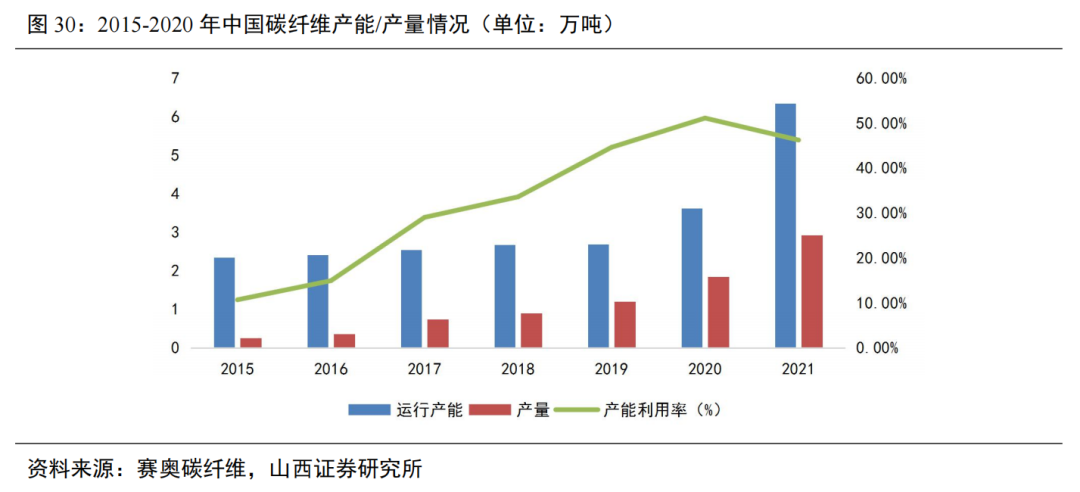

国内碳纤维产能利用率不断提升。21 世纪初,我国碳纤维企业始终无法取得关键技术突破,生产线运行能力差,产品质量不稳定,导致“有产能,无产量”现象严重。2015 年我国碳纤维产能利用率仅为 10.68%,近五年来随着国内相关技术突破以及生产工艺的优化,产能利用率明显提升,2020 年产能利用率达到51.10%,2021 年产能利用率有所下降,这主要是因为企业的扩建产能大多是在 21 年年底完成,产能爬坡需要一定的时间。与国际上 60%-80%的产能利用率相比,国内产能利用率仍然有很大的提升空间,上升趋势有望延续。

03 中复神鹰—民用碳纤维龙头,下游应用高景气

公司率先突破干喷湿纺碳纤维制造工艺,建成稳定产业化生产线。公司成立于 2006 年,是一家专业从事碳纤维研发、生产和销售的国家高新技术企业,对外销售主要产品为碳纤维,产品广泛应用于航空航天、碳芯电缆、体育休闲、压力容器、风电叶片等领域。公司设立之初至 2012 年,主要从事湿法 T300 碳纤维的研发、生产;2009 年公司启动干喷湿纺碳纤维技术攻关;2013 年公司在国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术,建成了国内首条千吨级干喷湿纺碳纤维产业化生产线;2019 年公司实现SYT65(T1000 级,QZ6026 标准)百吨工程化,率先建成了基于干喷湿纺工艺的百吨级超高强度 QZ6026碳纤维生产线,实现了连续稳定运行,项目总体技术达到国际先进水平。干喷湿纺工艺相比于湿法工艺,在表面结构、拉伸强度以及复合材料加工工艺性能上具有明显的优势,是先进的碳纤维原丝技术路线。由于干喷湿纺技术难度高,国内外具有干喷湿纺碳纤维生产技术的企业较少。

公司碳纤维产品类别丰富,基本实现了对国际领先企业日本东丽主要碳纤维型号的对标。公司对外销售产品主要为碳纤维,主要产品型号包括 SYT45、SYT45S、SYT49S、SYT55S、SYT65 和 SYM40 等,SYT45S、SYT49、SYT49S 属于 T700 级碳纤维,SYT55S 属于 T800 级碳纤维,SYT65 属于 T1000 级碳纤维。公司产品型号基本实现了对日本东丽主要碳纤维型号的对标,涵盖了高强型、高强中模型、高强高模型等类别,在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域广泛应用。

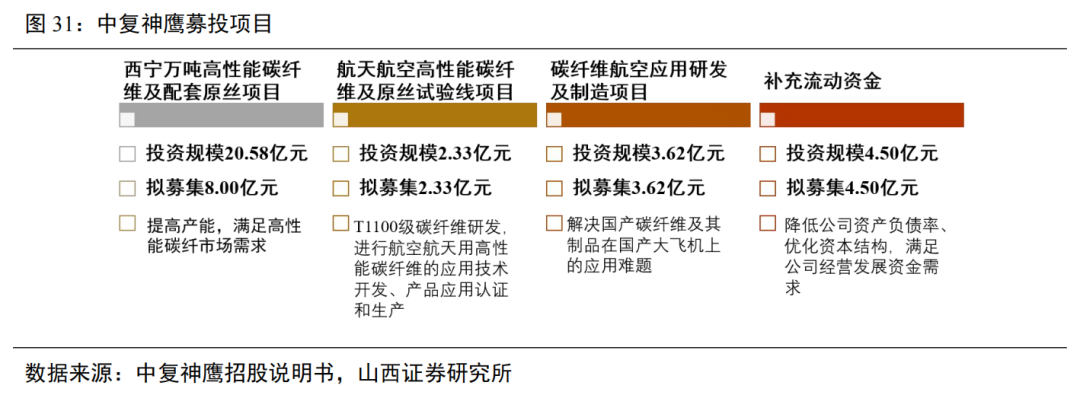

西宁 2 万吨产能落地在即,规模化效应可进一步降低产品单位成本,支撑公司盈利能力上行。碳纤维下游应用领域广阔,近年来市场需求保持稳定增长,预计 2025 年碳纤维市场需求量将达到 20 万吨,年复合增速超过 10%。航空航天、体育休闲等传统领域的需求稳步发展同时,风电叶片、压力容器、碳/碳复合材料等新兴领域成为驱动市场的重要引擎。截至 2021 年底,公司现有产能为 1.15 万吨/年,包括连云港生产基地的 3500 吨/年产能,以及西宁万吨碳纤维项目于 2021 年建成并投产的 8000 吨/年产能。公司基于行业高景气度布局扩产,包括西宁万吨高性能碳纤维及配套原丝项目,年产 14000 吨高性能碳纤维及配套原丝建设项目,航空航天高性能碳纤维及原丝试验线项目及碳纤维航空应用研发及制造项目,在 2024 年有望建成投产 2.77 万吨产能规模。随着公司万吨募投项目的投产,规模化效应可以有效降低产品单位成本。此外,西宁项目在电价、能源、土地等多方面具有一定成本优势,有望进一步提高公司的盈利能力。