生物医用材料是与生物系统相互作用且在医学领域应用的材料,生物系统包括细胞、组织、器官等,医学领域的应用包括疾病诊断治疗、修复或替换生物体组织或器官,增进或恢复其功能等。

临床应用对生物医用材料有以下基本要求:材料无毒、不致癌、不致畸,不引起人体细胞的突变和不良组织反应;与人体生物相容性好,不引起中毒、溶血、凝血、发热和过敏等现象;具有与天然组织相适应的力学性能;针对不同使用目的而具有特定功能。

当代生物医用材料不仅强调材料自身理化性能和生物安全性、可靠性,还更强调赋予材料生物结构和生物功能,以使其在体内调动并发挥机体自我修复和完善的能力,重建或修复受损的人体组织和器官。

01 生物医用材料行业概况

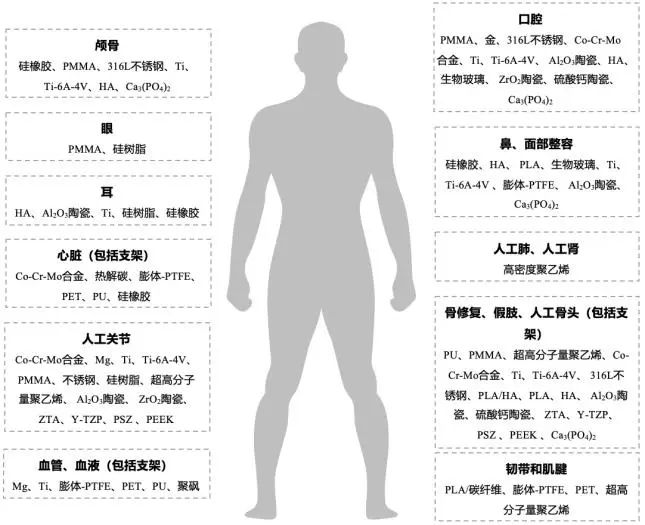

按材料成分,可分为金属材料、高分子材料、医用陶瓷、复合材料及生物再生材料;按临床应用,可分为骨科材料,心脑血管系统修复材料,人工皮肤和敷料、医用导管、组织黏合剂、血液净化及吸附等医用耗材,软组织修复及整形外科材料,牙科修复材料,植入式微电子有源器械,生物传感器、生物及细胞芯片以及分子影像剂等临床诊断材料,药物控释载体及系统等,对医疗器械产业具有重大影响力和深远意义。

按用途可分为骨、牙、关节、肌腱等骨骼肌肉系统修复材料,皮肤、乳房、食道、呼吸道、膀胱等软组织材料,人工心脏瓣膜、血管、心血管内插管等心血管系统材料,血液净化膜和分离膜、气体选择性透过膜、角膜接触镜等医用膜材料,组织粘合剂和缝线材料,药物释放载体材料,临床诊断及生物传感器材料,齿科材料等。

按材料在生理环境中的生物化学反应水平分为惰性生物医用材料、活性生物医用材料、可降解和吸收的生物医用材料。

按照组成和材料性质划分,包括医用高分子材料、医用金属材料、医用无机非金属材料、医用复合材料及生物再生材料五类。不同种类的生物医用材料的性质不同,应用领域存在差异。

我国生物医用材料发展经历了四个阶段:

第一代在对工业化材料进行生物相容性研究基础上,以医疗、保健等为目的取得了快速发展。以金属材料为主,普遍共性是生物惰性,所遵循的原则是尽量将受体对植入器械的异物反应降到最低。

第二代逐渐由生物惰性转向生物活性,即具有活性的材料能够在生理条件下发生可控的反应,并作用于人体。同时也要求具有可控的降解性。随着机体组织的逐渐生长,植入的材料不断被降解,并最终完全被新生组织所取代。

第三代将生物活性和可降解这两个独立的概念结合起来,在可降解材料上进行分子修饰,引起细胞整合素的相互作用,诱导细胞增殖、分化,以及细胞质外基质的合成与组装,从而启动机体的再生系统。

第四代用于维护、促进、修复或替换人体各种组织或器官损伤后的功能和形态,核心是建立细胞与生物医用材料的三维空间复合体,即具有生命力的活体组织,用以对病损组织进行形态结构和功能的重建并达到永久性替代。

02 生物医用材料行业现状分析

我国生物医用材料70%~80%依靠进口,在世界生物医用材料及制品市场中所占份额不足3%。

我国已逐步形成生物医用材料的研发机构和团队,涉及生物医用材料的学会及协会组织有中国生物医学工程学会生物医用材料分会,中国人工器官学会,北京生物医学工程学会,上海市生物医学工程学会生物医用材料专业委员会,四川省生物医学工程学会,重庆市生物医学工程学会,中国生物复合材料学会 和中国生物化学与分子生物学会等。国家已经建立与生物医用材料相关的各类国家重点实验室及研究中心十余个。

2008年起,国家食品药品监督管理总局对生物医学材料和植入器械的第三类医疗器械强制要求建立和执行GMP质量管理体系,使产品标准和生产质量管理符合国际规范,确保产品的质量和安全有效。

生物医用材料研究的重点是在保证安全性的前提下寻找组织相容性更好、可降解、耐腐蚀、持久、多用途的生物医用材料。赛道可关注医美行业带来的新需求,以及3D打印技术和生物医用材料的深度融合。

03 生物医用材料行业格局分析

2017—2019年我国生物医用材料市场规模从1380.3亿元增至1982.7亿元,年均复合增长率为12.8%,预计至2022年,市场规模达3059.4亿元,同比增速均超15%。

图|2017—2022年我国生物医用材料市场规模与增长预测(资料来源:赛迪顾问,2020.4)

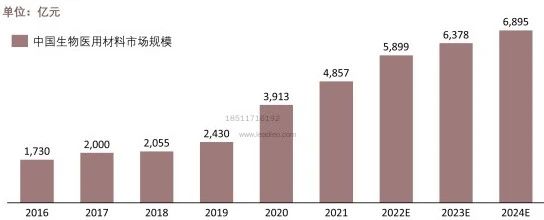

市场规模由2016年的1,730亿元人民币增长至2021年的4,857亿元人民币,年复合增长率为22.93%。

图|中国生物医用材料市场规模2016-2024E

高分子材料在我国生物医用材料市场中占比最大。2019年金属材料市场规模为631.5亿元,随着表面改性、新型合金及可降解合金的发展,预计到2022年达到979.0亿元。2019年高分子材料市场规模为698.3亿元,随着药物控释载体、组织工程材料及新型高分子材料的发展,预计到2022年达到1081.2亿元。

2019年医用陶瓷市场规模为313.3亿元,随着在骨科植入和口腔科的快速发展,预计到2022年达到483.4亿元。2019年复合材料市场规模为157.2亿元,随着在3D打印等新兴领域的发展,预计到2022年达到200.7亿元。2019年生物再生材料市场规模为182.4亿元,随着提高生物相容性、生物稳定性和降解顺应性,预计到2022年达到315.1亿元。

材料方面:高值医用耗材企业占比为79.2%,低值医用耗材企业占比为20.8%,高值医用耗材企业占比远高于低值医用耗材企业。从企业种类来看,三分之一以上企业为低值医用耗材类企业(产品主要为一次性卫生材料),占比最大;骨科类企业占比20.8%,排名第二;心血管类企业占比17.7%,排名第三;口腔科类企业和眼科类企业占比几乎相同,分别为8.7%和8.6%。

图|我国生物医用材料企业类型(资料来源:赛迪顾问,2020.4)

国内缺乏生物医用材料龙头企业,大部分企业规模小,竞争力不强。外资企业在高端医用材料上具有明显优势,本土企业在部分领域已逐步实现国产替代。

全球生物医用材料高端市场已形成寡头垄断局面。具备技术优势且已成规模的企业,如强生、美敦力、美国辛默控股、史塞克、贝朗医疗等跨国公司占据了全球市场大部分份额。我国生物医用材料产业市场规模增长迅速,但大部分企业仍处于小规模发展阶段。

据成都市科学技术发展战略研究院统计,我国80%~90%的生物医用材料成果仍处于研发阶段,企业基本生产中低端产品,70%的高端产品依靠进口。随着研发能力的不断增强,在心血管支架、封堵器、生物型硬膜补片、骨创伤修复器械等部分生物医用材料方面已实现进口替代。

图|生物材料相关企业

中国生物医用材料与制品约有70%~80%需要进口,依赖进口的原因主要有三种:国产原材料的纯度、质量稳定性与进口产品存在差距,性能和安全性兼顾不足;国产制造设备开发困难,国产模具精度低;精密加工工艺开发难度大,工艺稳定性难以控制。

结语:尽管我国生物医用材料基础研究已达到国际先进水平,但受专业技术壁垒及企业资金投入的限制,进口产品仍占据我国高端市场的半壁江山。