芳纶纤维增强复合材料技术发展与市场分析展现了芳纶纤维作为一种高性能材料,在改性研究和应用领域中的最新进展。通过物理刻蚀、化学刻蚀以及化学接枝等方法改性,显著提升了芳纶纤维与基体材料间的结合能力,推动了其在多种应用中的性能和效率。

PART 01 芳纶纤维增强复合材料2024最新发展

01 芳纶纤维增强复合材料改性研究

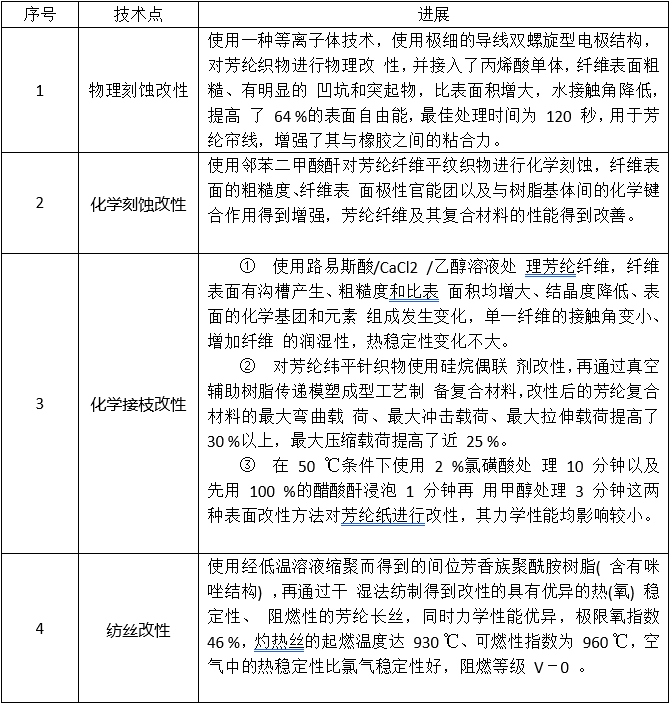

芳纶纤维是一种高性能材料,但其应用受到表面活性不足的限制。为了扩大其应用范围,开展了对芳纶纤维的改性研究。改性方法主要有两种:第一种方法是改善芳纶纤维光滑表面的特性,通过降低纤维表面沿轴向的分子取向度,提高表面粗糙度和极性,从而增加纤维与基体材料的浸润性,提升二者之间的结合能力。第二种方法是通过在纤维表面增加活性基团或“桥接”基团,实现纤维表面的功能化。这些活性基团或桥接基团能够与基体材料通过化学键或物理作用结合,从而提高基体和纤维之间的界面粘结强度。这些改性方法对于提高芳纶纤维在多种应用中的性能和效率至关重要。截止2024年3月目前较为前沿的改性研究进展如下:

02 芳纶纤维强复合材料行业市场分析

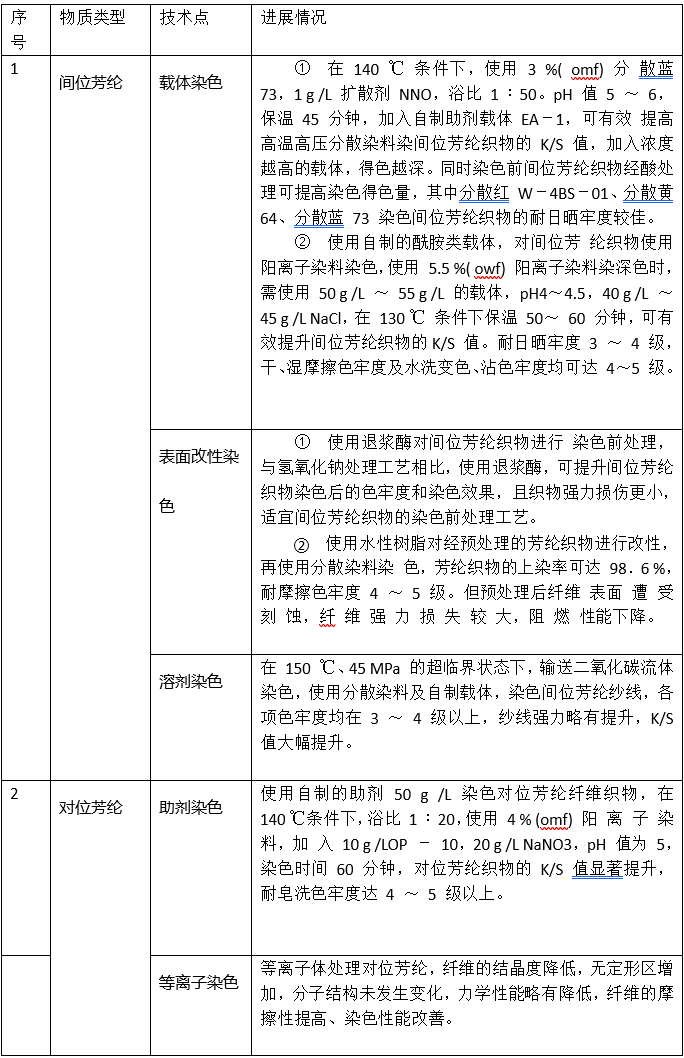

芳纶纤维的染色技术主要通过载体染色、非水介质染色以及结构生色三种方法来实现。载体染色技术通过添加特定的载体来改变纤维的物理状态,具体做法是调整纤维分子链的活动性,降低芳纶纤维的玻璃化温度,并减弱分子间的氢键力,从而促进染料在纤维上的着色。非水介质染色依靠溶剂来改变纤维的聚集态结构并使其膨胀,同时也对染料分子的聚集状态进行调整,以便染料分子更容易地扩散到纤维内部,实现染色。结构生色方法则采用环保的方式,通过引入纳米粒子并调整其形态和粒径,或是通过添加高折射率物质来构建周期性的纳米结构,从而改变织物的颜色。这种方法依赖于纳米粒子或光子晶体的结构和排列来实现颜色变化。这三种方法各具特点,为芳纶纤维染色提供了多样化的选择,以满足不同的应用需求。截止2024年3月目前较为前沿的染色及印花研究如下:

PART 02 芳纶纤维强复合材料行业市场分析

对位芳纶作为一种新型纤维材料,其应用范围非常广泛。在某些应用中,对位芳纶作为取代材料,譬如在汽车胶管中是作为尼龙取代,在防弹装甲中是作为金属取代,摩擦密封材料中的石棉取代,所以其市场需求会随着科技的发展,行业标准的提升,下游应用市场的打开,一直保持着上升趋势。此外,对位芳纶也参与创造了某些新应用,譬如室内缆里需要用到的光缆加强芯,用于航空航天的新兴复合材料,其用量也会随着新应用的推广而稳步提升。所以总的来说,对位芳纶的市场需求在各种下游应用中都保持着上升态势。

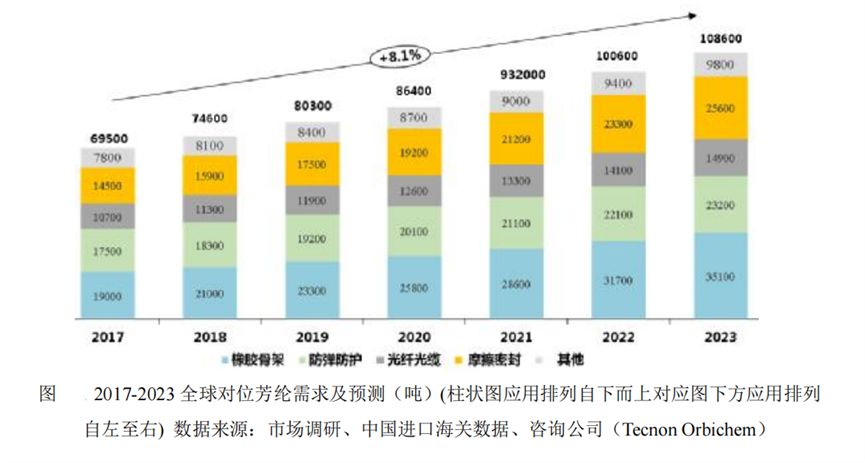

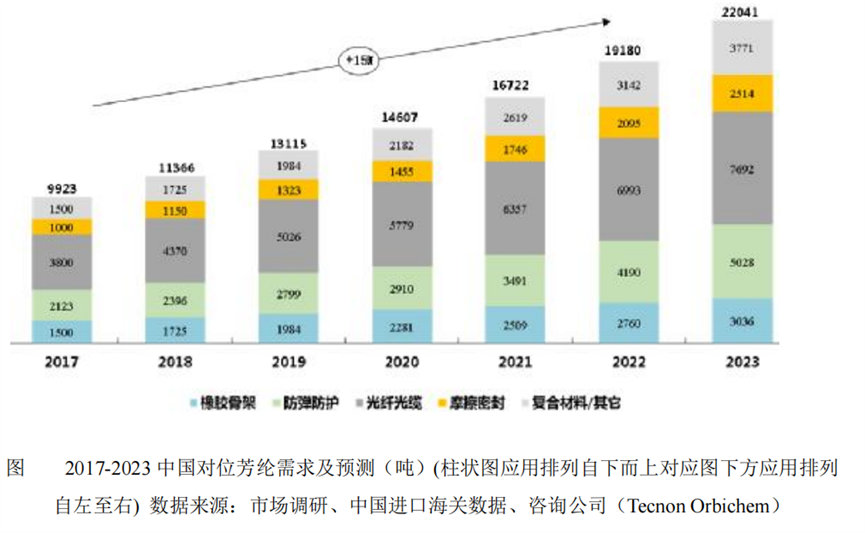

咨询公司预测全球对位芳纶复合增长率在未来 5-10 年内会维持在 8%的水平,至2023 年达到 108600 吨。未来对位芳纶主要替代传统的聚酯和尼龙纤维,领域主要在橡胶骨架和劳保防护等。相比之下,我国的对位芳纶预测的增长速度要快些,复合增长率预测在 15%左右。光纤光缆,防弹防护和橡胶骨架是主要的增长点,也是我国对位芳纶产业中最重要的三个市场。

对位芳纶主流供应商目前为杜邦,帝人,可隆。杜邦于 2017 年关停 COOPER RIVER 工厂,这直接导致全球对位芳纶产能减少了 7000 吨,使对位芳纶的供应出现紧缺。关停主要因为杜邦于 2011 年投产新工厂生产高强高模产品,针对防弹及光缆市场,但防弹市场受高强高模聚乙烯冲击,高模产品在中国售价又很低,新装置盈利未达预期,同时美国和英国原有工厂设备需要替换,杜邦不想再加大投资,故而关停。由于自 2018 年起,市场出现供应吃紧的情况,并且全球未来需求继续保持 8%的上升态势,几家主要对位芳纶供应商纷纷宣布扩产计划如下:

帝人:至 2022 年在现有基础上增加约 25%的产能,达到 39000 吨;

仪征化纤:2018 年宣布扩产至 1000 吨,并计划 3000 吨的项目,但实际市场上的供应量仍非常小,让人怀疑其真实产能是否已达到 1000 吨。

根据前文所述,对位芳纶是一项技术门槛相当高的产业,其投入资金也很大,投资回报时间一般超过 5 年。根据以往经验来看,新进入者从研发到百吨线再至千吨线最后至万吨线需要至少 10 年的时间,而且即便实现产业化,其产品品质的稳定还需要 1-3 年的时间不等,如果要进一步具备生产高强高模对位芳纶的能力,那还需要额外 3-5 年时间。此外,对位芳纶的生产制造技术几乎没有对外输出,对位芳纶基本都是依赖于自主研发,技术壁垒很高。由此可见,新进入者的威胁性不大。

位芳纶所应用的领域基本都有一定的排他性。所谓的替代,通常只有如下三种情况:

1、被其他纤维取代,但需要牺牲一部分最终产品性能。

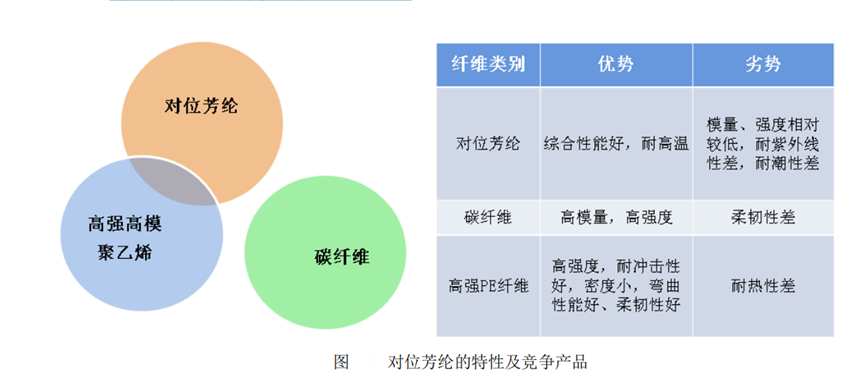

2、被其他同级别的高性能纤维取代,譬如碳纤维,高强高模聚乙烯,但由于纤维之间本身的物理力学性能和化学性能差异,其本质并不是取代,而是因为最终产品诉求不同而做的选择。譬如在软质装甲中,原来对位芳纶使用较多,但是高强高模聚乙烯出现后,由于软质装甲对子弹射击产生的凹陷程度要求不高,所以逐渐以高强高模聚乙烯为主,但是在硬质装甲中,还是需要对位芳纶的高模量特性。关于三大高性能纤维的特性及替代关系如图所示。

3、被更高级别的高性能纤维取代,譬如 PBO 纤维,芳纶 III 或者帝人的 Technora纤维,但是这会使成本大幅度上升,有时对性能也是浪费。

PART 03 小结

随着对芳纶纤维增强复合材料技术的不断深入研究,其市场前景显示出广阔的应用潜力。通过对芳纶纤维表面的改性研究,不仅提高了材料的性能,同时也拓展了其在新兴领域中的应用。市场分析预测,未来芳纶纤维的需求将持续增长,尤其是在橡胶骨架、劳保防护等领域。尽管面临如高技术门槛和激烈的市场竞争等挑战,芳纶纤维的技术创新和市场应用前景仍旧被看好。主流供应商的扩产计划以及对新应用的探索,预示着芳纶纤维增强复合材料将在全球范围内维持其增长势头。